;)

;)

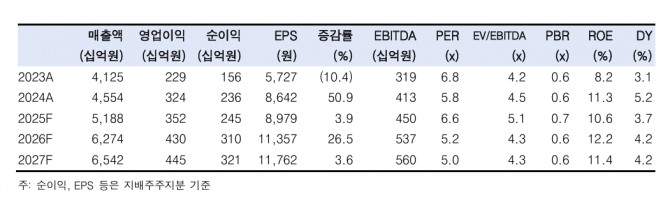

이미지 확대보기

이미지 확대보기

풍산의 1분기 연결 매출액은 전년 동기 대비 20% 증가한 1조 1559억원, 영업이익은 28.5% 증가한 697억원으로 컨센서스를 상회했다.

최문선 한국투자증권 연구원은 “동 가격이 상승세를 보여 신동과 자회사 실적이 좋았다”며 “방산은 미국 스포츠탄 수요가 저조했음에도 불구하고 내수 수요 증가에 힘입어 매출액이 2000억원을 넘으며 양호했다”고 분석했다.

이미지 확대보기

이미지 확대보기

풍산은 2분기 세전 이익 가이던스를 1분기 대비 73% 증가한 1000억원으로 제시했다. 최 연구원은 “트럼프의 관세 정책으로 동 가격이 조정되었음에도 실적에 대한 높은 자신감을 보인 배경에는 국내 방산이 있다고 추정한다”며 “가장 안정적인 실적을 달성할 수 있는 부분이기 때문”이라고 짚었다.

신동사업은 동 가격 변동성에 노출되고, 방산 수출도 미국 스포츠탄 수요 변화와 국지전의 향배 등에 영향을 받는다. 그러나 방산 내수는 국방부의 구매 계획에 의해 연중 변화가 크지 않고 예산 집행 시기에 의해 분기별로 부침만 있다.

최 연구원은 “방산 수출의 피크가 지나니 이젠 내수가 이를 만회하고 있다”며 “특히 대구경탄 생산능력이 2배 늘어나 연내 수요 증가에 대응할 수 있는 여력도 갖췄다”고 설명했다.

이어 “방산은 수출과 내수가 조화롭게 성장하고 있다”며 “방산에서만 매년 2000억원 이상의 영업이익을 창출할 수 있는 펀더멘털이 갖추었지만 시장은 아직도 동 가격에 실적이 좌우되는 동 가공사로 보고 있다”고 짚었다.

이같은 불협화음은 시간은 걸리더라도 밸류에이션 리레이팅으로 해소될 것으로 전망된다. 이를 이용한 투자전략을 구사할 것을 권고한다고 최 연구원은 지적했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.