;)

;)

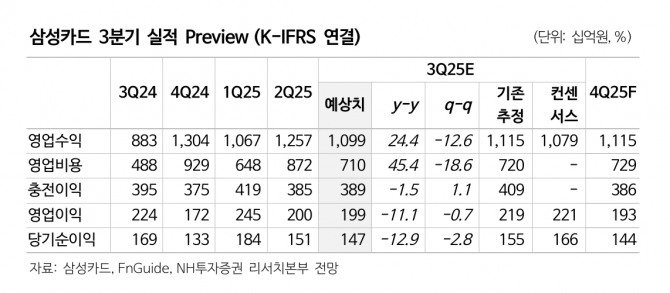

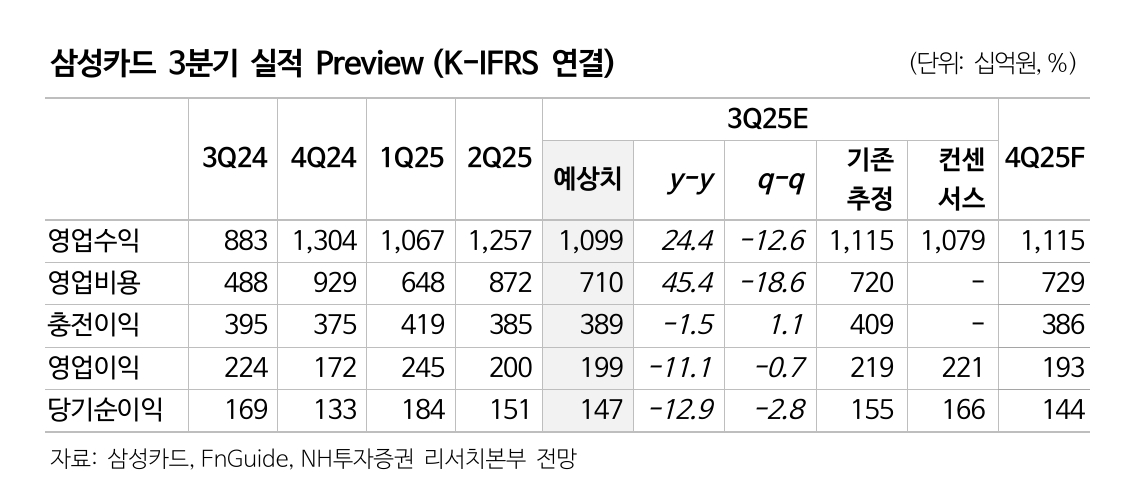

이미지 확대보기

이미지 확대보기

윤유동 NH투자증권 연구원은 “40%대 배당성향을 유지하며, 실적 등락에도 불구하고 매년 DPS(주당배당금) 유지혹은 상승 기조를 고수하고 있다”며 “레버리지배율 3.6배(규제 7배)로 추가 배당가능여력도 보유하고 있다"고 설명했다.

아울러 "시장에서는 자사주 지분율 7.9%에 대한 활용 여부도 주목한다”며 “상반기에 이어 7월에도 자동차 할부금융, 의료서비스 마케팅을 통해 업계 M/S(시장점유율) 2위를 유지했다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

비우호적인 업황 하에서도 취약차주 한도관리, 건전성 개선 노력을 동시에 진행해 고객확보 부담이 제한적인 상황이다.

이에 대해 윤 연구원은 “향후 마진이 높은 대출상품 판매로 연계 가능해 중장기 이익기여가 기대된다. 타사 대비 높은 실적 창출이 가능한 요인”이라며 “결제산업 7월 전년 동기 대비 온라인쇼핑 거래액은 양호한 성장률 기록하며 2분기 대비 반등에 성공, 소비쿠폰 사용 영향으로 추측한다”고 짚었다.

또 “사용처 대부분이 영·중소가맹점으로 수수료율은 낮지만, 과거 재난지원금 지급 당시처럼 유동성 확대에 따른 소비진작 효과 가시화로 판단한다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.