;)

;)

이미지 확대보기

이미지 확대보기

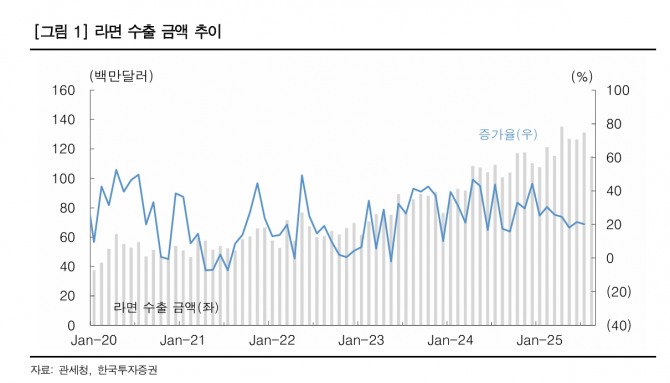

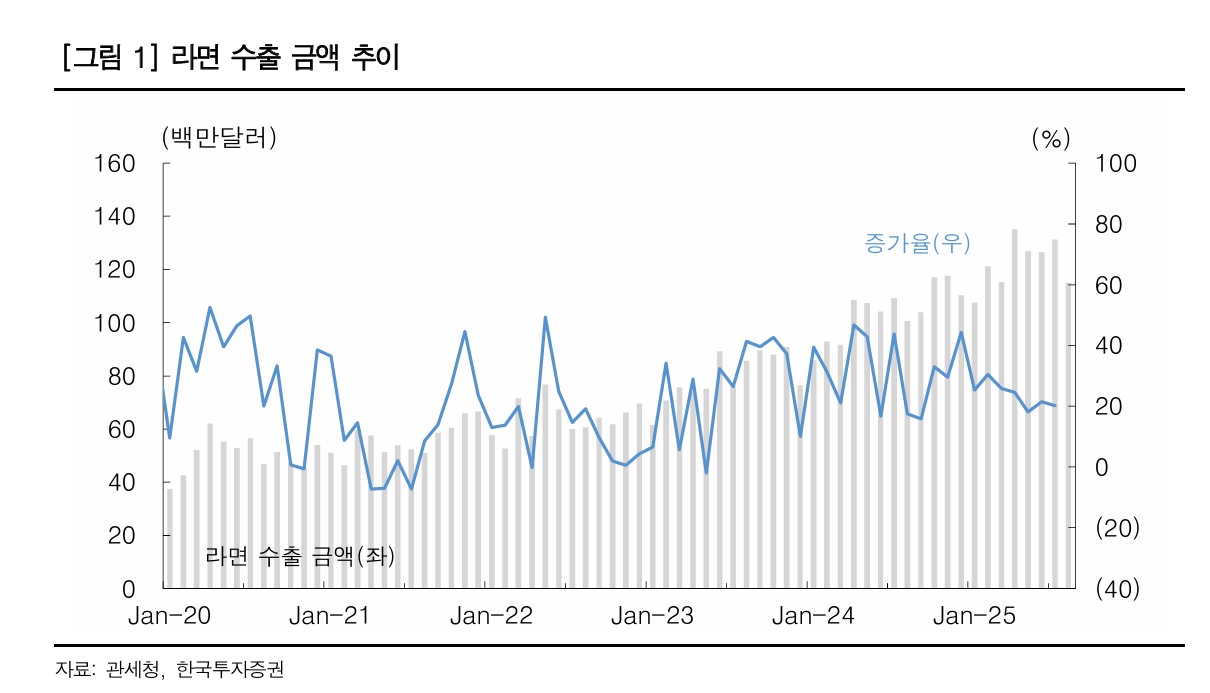

한국투자증권은 2일 올해 하반기 국내 라면 업체들의 실적 성장 기대감이 커지고 있며 미국 진출과 케이팝 데몬 헌터스 등 콘텐츠 열풍 영향으로 수익성을 끌어올리고 외형도 키울 수 있다고 분석했다. 라면 업종에 대한 '비중확대' 의견을 유지했다.

강은지 한국투자증권 연구원은 "가장 부진했던 오뚜기도 점차 반등 기대감이 커지고 있다"며 "지난달부터 오뚜기는 미국 캘리포니아 북부 코스트코 매장 64곳에 진라면 컵라면을 유통하기 시작, 올해 초부터 BTS 진과 진라면 홍보 글로벌 캠페인을 진행 중"이라고 설명했다.

아울러 "연내 캘리포니아 남부 지역 코스트코까지 입점을 확대할 계획"이라고 덧붙였다.

강 연구원은 "매출액 비중이 늘어나면 기업가치(밸류에이션) 재평가를 기대할 수 있을 것으로 보인다"며 "미국 라면 시장 경쟁 심화로 수익성이 떨어졌던 농심은 2분기 실적 발표 이후 케이팝 데몬 헌터스와 협업 마케팅 계획을 발표하며 주가 반등에 성공했다"고 분석했다.

또 "최근 유럽 판매 법인 설립으로 유럽 시장 침투 속도도 올리고 있다"면서 "하반기부터 미국 시장에 신라면 툼바 제품 출시가 본격화하는 만큼 실적 성장이 기대된다"고 부연했다.

이미지 확대보기

이미지 확대보기

최근 미국 홍보 비용이 늘면서 미국 법인 수익성이 떨어졌지만, 3분기 실적에 대한 투자자들의 눈높이는 이미 낮아졌다. 추가 홍보 비용이 지출돼도 미국 시장 내 매출 증가세가 확인된다면 라면 성장에 대한 기대감이 다시 번질 것으로 전망했다.

삼양식의 불닭볶음면은 2분기에도 미국 법인의 물량 부족이 이어질 정도로 견조한 수요가 유지됐다. 월마트 입점률 90%, 코스트코 입점률 50%로 경쟁사 대비 메인스트림 침투율이 여전히 낮고, 점포당 매출액 또한 높지 않다는 점을 고려할 때 향후 성장 여력은 충분한 것으로 파악된다.

강 연구원은 "올해 3분기부터 밀양 2공장 상업 생산 물량이 수출되는 만큼 하반기에는 더욱 빠른 실적 성장이 기대된다"면서 "2027년 중국 공장 가동 계획까지 감안한다면 해외 실적 성장 가능성은 한층 더 확대될 것으로 보인다"고 전망했다.

또한 "국내 음식료품 업체들과 비교했을 때 가장 뚜렷한 해외 사업 성장성과 최고 수준의 영업이익률을 보이는 삼양식품을 음식료 업종 내 최선호주로 유지한다"고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.