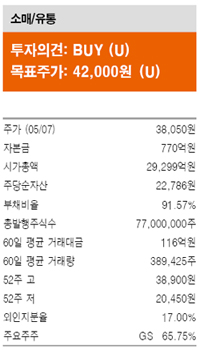

유안타증권 김태홍 연구원은 "GS리테일 1분기 영업이익이 397억원으로 작년 같은 기간보다 213% 늘었고, 매출액은 17.1% 증가한 1조3248억원을 기록했다"며 "1분기 실적이 시장 전망치를 큰 폭으로 웃돌았다"고 말했다.

김 연구원은 이어 "고마진 상품 판매 증가로 수익성 개선이 이뤄지고 있고, 향후 개선 여지가 충분하다는 점에서 수익성 증가에 대한 잠재력이 공존하고 있다"며 "담배값 인상의 수혜주로 매력적인 부분이 많은 상황"이라고 덧붙였다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.