이미지 확대보기

이미지 확대보기

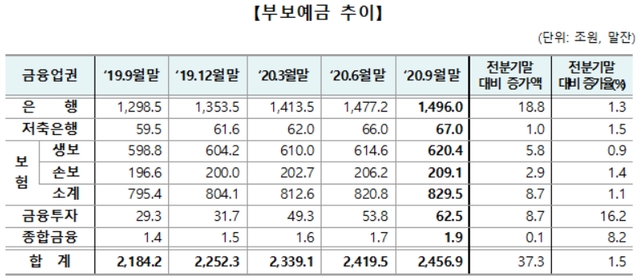

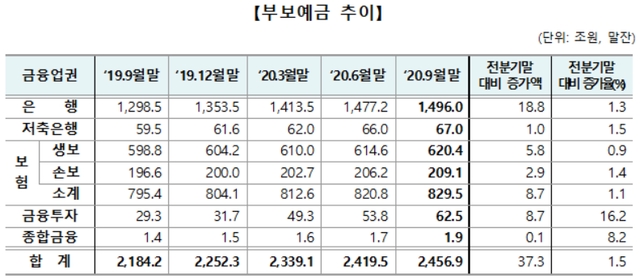

6일 예금보험공사에 따르면 지난 5일 발표한 '2021년 3월 말 부보예금 동향'에서 올해 3월 말 기준 금융권 전체 부보예금은 2590조7000억 원으로 지난해 말 2534조4000억 원 대비 2.2% 증가했다.

예보는 타 업권 대비 상대적으로 높은 수신금리 수준 등의 영향으로 저축은행의 부보예금이 빠르게 증가했다고 분석했다.

실제 1분기 기준 저축은행의 1년 만기 신규 정기예금 평균금리는 1.86% 수준으로 이는 새마을금고의 1.67%와 신협의 1.69%를 포함한 제2금융권보다 금리가 높고, 은행권 0.95%와 비교하면 두 배가량 높은 수치다.

주식시장 활황으로 지난해 말 전분기 대비 19.1% 치솟으며 74조5000억 원을 기록했던 금융투자회사의 부보예금은 올해 3월 기준 72조3000억 원으로 2.7% 줄어들었다. 이 밖에 은행 부보예금은 1599조4000억 원으로 3.1% 늘었고, 보험사 부보예금은 840조3000억 원으로 지난해 말보다 0.7% 늘어나는 데에 그쳤다.

저축은행으로 시중자금이 몰리고 있지만 저신용자들의 대출은 오는 7일 시행되는 법정 최고금리 인하를 앞두고 더 위축될 것으로 보인다. 금리가 떨어진 만큼 금융사들이 대출 공급을 줄이거나 대출 문턱을 높여 저신용자가 돈을 빌리기 더욱 힘들어질 것이라는 분석이다.

또 산와머니와 조이크레디트대부 등 일본계 대형 대부업자들의 신규대출 중단, P2P 연계대부업자의 폐업, 저축은행 인수 대부업자의 영업축소에 따라 저신용자들이 불법 사금융으로 내몰릴 수 있다는 우려도 제기되고 있다.

이어 "3분기까지는 지켜보다가 4분기에 어떻게 해봐야지, 당장 적극적인 뭔가를 하기에는 리스크가 얼마나 클지 아직 장담할 수 없다는 분위기"라고 설명했다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com

![[모닝픽] 두산에너빌리티-한국전력, 카자흐스탄 발전소 현대화 사...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024050507042703598e8b8a793f7210178127232.jpg)