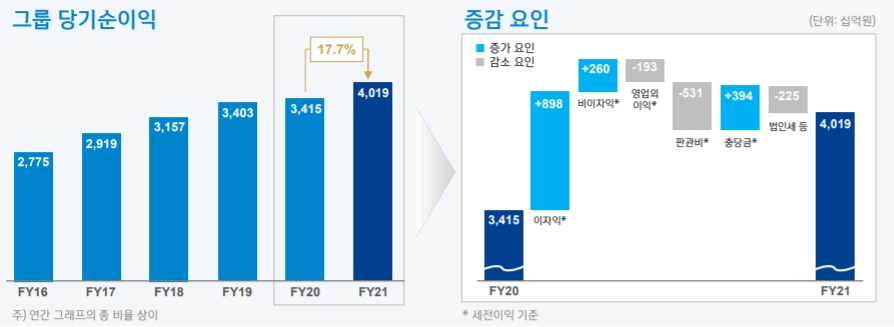

![신한금융그룹 연간 당기순이익 추이 및 증감 요인 [자료=신한금융그룹]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220209152020061929d71c7606b1181318851.jpg) 이미지 확대보기

이미지 확대보기

신한금융그룹은 9일 실적발표를 통해 지난해 당기순이익으로 전년 대비 17.7% 증가한 4조193억원을 시현했다고 밝혔다. 이는 8년 연속 당기순이익 증가세로, 은행 부문의 안정적 실적 기여와 자본시장 중심 비은행 부문의 성장에 기인한다. 그룹의 4분기 당기순이익은 4598억원으로 희망퇴직 비용 및 투자상품 관련 손실 비용 인식 등으로 전분기 대비 58.8% 감소했다. 다만 일회성 비용을 제외한 경상 이익은 지난 분기 수준을 유지했다.

지난해 신한금융의 비이자이익은 3조6381억원으로 전년 동기 대비 7.7% 증가했다. 이 중 수수료이익은 증권수탁수수료 및 카드수수료 확대 등 사업 전반에 걸친 성장으로 전년 동기 대비 12.3% 증가했다. 유가증권 관련 이익도 금투 자기매매 손익 및 라이프의 자산운용손익 증가 영향으로 전년 동기 대비 25% 증가했다. 신한금융의 지난해 판매관리비는 5조7431억원으로 전년 동기 대비 10.2% 증가했다. 이는 희망퇴직 비용 증가 등 일회성 요인의 영향이다.

그룹과 은행의 영업이익경비율(CIR)은 각각 45.3%, 46.1%를 기록했다. 이 중 그룹 CIR은 전년 수준을 유지했으며, 은행 CIR은 전년 대비 1%포인트 감소한 40% 중반 수준으로 관리되고 있다. 이어 신한금융의 지난해 대손비용은 9964억원으로 전년 대비 28.3% 줄었다. 이는 2020년 코로나 관련 추가 충당금 적립 요인 소멸에 따른 기저효과 등의 영향이다.

그룹 대손비용률은 0.27%로 전년 대비 14bp 감소했으며, 신한은행과 신한카드의 연체율은 각각 0.19%, 0.80%로 하향 안정화 추세가 지속되고 있다. 이밖에도 2021년 말 그룹 BIS자기자본비율은 16.1%, 보통주자본비율(CET1비율)은 13%를 기록했다. 자산성장으로 인한 위험가중자산(RWA) 증가에도 불구하고 견조한 순이익 창출에 힘입어 높은 수준의 자본 적정성을 유지하고 있는 형국이다.

끝으로 신한금융은 2021년 회계연도에 대한 보통주 배당금을 1960원(분기배당 560원 포함 기준)으로 결의했다고 전했다. 이는 오는 3월 주주총회에서 확정될 예정이다. 기 지급된 분기 배당금 포함 보통주 배당성향 25.2%, 시가 배당률 5.2%이며, 우선주를 포함한 총 배당성향은 26%이다.

신한금융 관계자는 “자산 성장과 기준금리 인상으로 인한 은행의 이자 이익 증가와 함께 카드, 증권, 캐피탈 등 비은행 부문의 실적 성장이 그룹의 8년 연속 당기순이익 증가를 견인했다”고 평가했다.

![신한금융그룹 내 그룹사별 당기순이익 비중 [자료=신한금융그룹]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220209152028042179d71c7606b1181318851.jpg)

한편, 신한금융그룹의 주요 그룹사별 경영실적을 살펴보면 먼저 신한은행이 지난해 당기순이익으로 전년 대비 20% 증가한 2조4944억원을 시현했다.

이 중 이자이익은 고 수익성 자산 증대와 운용수익률 제고 등으로 전년 대비 11.5% 증가했지만, 비이자이익은 유가증권 관련 손익 감소 영향으로 같은 기간 22% 감소했다.

또한 희망퇴직 비용 등의 요인으로 판매관리비는 증가했으나, 대손충당금 전입액은 전년 동기 대비 49.8% 감소했다.

지난해 12월 말 원화대출금은 271조1000억원으로 전년 말 대비 9% 성장했으며, 원화예수금은 281조9000억원으로 같은 기간 8.3% 성장했다.

2021년 연간 대손비용률은 0.11%로 안정적 수준을 유지하고 있으며, 12월 연체율과 고정이하 여신비율은 각각 0.19%, 0.27%로 하향 안정화 추세를 보이고 있다.

두 번째로 신한카드의 2021년 연간 당기순이익은 6750억원으로 전년 대비 11.3% 증가했으며, 지난해 신용카드 취급액도 200조8000억원으로 전년 대비 7.5% 증가했다.

2021년 연간 대손비용률은 1.24%로 전년 동기 대비 24bp 개선됐으며, 연체율과 2개월 연체전이율은 각각 0.80%, 0.25%로 안정적 추세를 유지하고 있다.

세 번째로 신한금융투자의 2021년 연간 당기순이익은 3208억원으로 증권수탁수수료 및 IB 관련 수수료 증가 영향으로 전년 대비 107.3%나 폭증했다.

반면 신한라이프의 2021년 연간 당기순이익은 3916억원으로 전년 대비 14.3% 감소했다. 이는 사고보험금 증가에 따른 위험률차손익 및 신계약비차손익 등 사업비차손익 감소 영향이다. 2021년 말 기준 RBC비율은 285%로 업권 내 최고수준을 유지하고 있다.

끝으로 신한캐피탈의 2021년 연간 당기순이익은 2749억원으로 전년 대비 71.2% 증가했다. 이는 여신 자산 증가에 따른 이자수익 및 투자 유가증권 관련 수익 증가 영향이다.

2021년 말 기준 신한캐피탈의 영업자산은 10조3000억원으로 전년 말 대비 2조2000억원 증가했으며, 연체율과 고정이하여신 비율은 각각 0.41%, 0.42%로 안정적 수준을 유지하고 있다.

신민호 글로벌이코노믹 기자 sho634@g-enews.com